Co roku pojawia się wiele pytań o zmiany w podpisywaniu sprawozdań finansowych spółek z ograniczoną odpowiedzialnością. Ostatnia nowelizacja przepisów w tym zakresie miała miejsce w 2022 r. W praktyce jednak wzbudziła spore wątpliwości i rozbieżne interpretacje. Zebraliśmy więc najważniejsze informacje jak prawidłowo podpisywać dokumenty związane z zamknięciem roku obrotowego według aktualnych wytycznych i kształtującej się praktyki.

Kto i w jaki sposób podpisuje sprawozdanie finansowe po 1 stycznia 2024?

Od kilku lat sprawozdania finansowe sporządzane są w formacie XML. Niezmiennie w pierwszej kolejności przygotowane sprawozdanie podpisuje osoba, której powierzono prowadzenie ksiąg rachunkowych. Zazwyczaj więc pierwszą osobą podpisującą sprawozdanie będzie główny księgowy. Następnie sprawozdanie finansowe podpisują wszyscy członkowie zarządu (aktualni na dzień jego sporządzenia).

Sprawozdanie należy podpisać kwalifikowanym podpisem elektronicznym, podpisem zaufanym lub podpisem osobistym.

Elektronizacja procesu sporządzania i zgłaszania sprawozdań finansowych w praktyce spowodowała duże utrudnienia dla zarządów wieloosobowych, jak i dla zarządów, których członkowie są obcokrajowcami. Nawet gdy udało się zdobyć wszystkie niezbędne podpisy, zdarzało się, że na etapie składania sprawozdania w Repozytorium Dokumentów Finansowych (RDF) system teleinformatyczny informował o błędach i blokował możliwość wprowadzenia sprawozdania do systemu. Przykładowo: system wciąż nie rozpoznaje niektórych kwalifikowanych podpisów elektronicznych od zagranicznych dostawców (mimo że spełniają wymagania unijnego Rozporządzenia Parlamentu Europejskiego i Rady – tzw. eIDAS). Pojawia się także problem z wczytaniem sprawozdań podpisywanych różnymi formami podpisów (np. częściowo podpisami ePuap, a częściowo elektronicznymi podpisami kwalifikowanymi), jeżeli podpisy nie nastąpiły w odpowiedniej kolejności i formacie. Ustawodawca zdecydował się więc na pewne uproszczenia w tym zakresie.

Nowelizacja – zasada jednego podpisu

Na skutek nowelizacji ustawy o rachunkowości, która weszła w życie 1 stycznia 2022 r., wprowadzono możliwość podpisywania sprawozdań finansowych przez (co najmniej) jedną z osób wchodzących w skład wieloosobowego zarządu (art. 52 ust. 2b i następne u.o.r.). Należy jednak spełnić dodatkowe warunki. Pozostali członkowie zarządu muszą złożyć oświadczenia, że sprawozdanie finansowe spełnia wymagania przewidziane w ustawie o rachunkowości (lub odmówić złożenia takiego oświadczenia wraz z uzasadnieniem).

Konieczne jest przy tym zachowanie następującej kolejności czynności:

- podpisanie sprawozdania finansowego przez osobę, której powierzono prowadzenie ksiąg rachunkowych;

- złożenie oświadczenia (lub odmowy jego złożenia wraz z uzasadnieniem) przez członków zarządu, którzy nie będą podpisywać sprawozdania finansowego;

- podpisanie sprawozdania przez co najmniej jednego z członków zarządu.

Oświadczenie można sporządzić w formie:

- papierowej (z podpisem własnoręcznym) lub

- elektronicznej (z podpisem kwalifikowanym elektronicznym, podpisem zaufanym albo podpisem osobistym).

Jeżeli członkowie zarządu złożyli oświadczenia w wersji papierowej, należy sporządzić ich elektroniczne kopie (np. zeskanować). Odpowiedzialny za to jest członek zarządu, który podpisał sprawozdanie finansowe.

Na końcu należy pamiętać o dołączeniu do sprawozdania finansowego wyżej opisanych oświadczeń członków zarządu (lub ich elektronicznych kopii, gdy sporządzone zostały w wersji papierowej). W praktyce dołączenie następuje przez jednoczesne złożenie wszystkich dokumentów do RDF.

Aktualne wytyczne Ministerstwa Finansów

Zgodnie z aktualnymi wytycznymi opublikowanymi przez Ministerstwo Finansów:

- nie obowiązuje ustalony wzór oświadczenia członków zarządu,

- treść oświadczenia koniecznie musi zawierać stwierdzenie, że sprawozdanie finansowe spełnia wymagania przewidziane w ustawie o rachunkowości,

- należy także wskazać, do którego sprawozdania finansowego oświadczenie to się odnosi, w szczególności przez podanie daty i godziny podpisania tego sprawozdania przez osobę, której powierzono prowadzenie ksiąg rachunkowych,

- elektroniczny podpis członka zarządu złożony na sprawozdaniu finansowym stanowi potwierdzenie, że wszystkie wymagane oświadczenia/odmowy pozostałych członków zarządu zostały już sporządzone,

- odpowiedzialność członków zarządu za prawidłowe sporządzenie sprawozdania finansowego i treść zgodną z ustawą o rachunkowości jest taka sama (zarówno w przypadku złożenia oświadczenia, jak i podpisania sprawozdania).

Oświadczenia członków zarządu w praktyce

Choć z pozoru uproszczona procedura podpisu sprawozdań finansowych nie wydaje się skomplikowana, w praktyce spółki musiały zmierzyć się z pewnymi trudnościami.

Jak wynika z przepisów i wytycznych Ministerstwa Finansów, nie ma obowiązku dodatkowej autoryzacji sporządzonych elektronicznych kopii oświadczeń członków zarządu podpisem elektronicznym. Jednak na etapie wczytywania dokumentów system teleinformatyczny wymusza taką autoryzację. Nie pojawiły się żadne oficjalne wytyczne, które wyjaśniałyby tę rozbieżność. W praktyce wykształciły się dwa rozwiązania:

- Autoryzacja oświadczeń przez profesjonalnego pełnomocnika (adwokata lub radcę prawnego), którego upoważniono do zgłoszenia dokumentów finansowych do RDF,

- Autoryzacja oświadczeń przez członka zarządu, który podpisał sprawozdanie finansowe podpisem elektronicznym.

W naszej ocenie oba rozwiązania można uznać za prawidłowe, choć drugie z wyżej wskazanych wydaje się bardziej właściwie i bezpieczniejsze. Rekomenduje je również Centrum Wsparcia Krajowego Rejestru Sądowego, przy czym nie jest w stanie wskazać żadnej podstawy prawnej lub oficjalnych wytycznych, które by to uzasadniało. Należy więc przyglądać się kształtującej praktyce.

Nowelizacja a podpisywanie zaległych sprawozdań finansowych

Nie ma wątpliwości, że nowe przepisy mają zastosowanie do sprawozdań finansowych sporządzanych za rok obrotowy 2021 i za kolejne lata. A co ze sprawozdaniami za wcześniejsze lata obrotowe, które co do zasady powinny zostać podpisane przed wejściem w życie nowelizacji, ale z różnych powodów to nie nastąpiło?

W naszej ocenie, gdy sprawozdanie dotyczy roku obrotowego sprzed nowelizacji (rok 2020 i lata wcześniejsze), lecz jego podpisanie ma miejsce po 1 stycznia 2022 r., dopuszczalne jest zastosowanie nowej procedury podpisywania sprawozdania przez jednego członka zarządu, przy jednoczesnym złożeniu oświadczeń przez pozostałych. Przepisy nie wyłączają wprost takiej możliwości.

Jednak to zagadnienie nie zostało jeszcze jednoznacznie rozstrzygnięte w orzecznictwie, ani w doktrynie. Kluczowy może okazać się rozwój praktyki, której będziemy się bacznie przyglądać.

Sprawozdanie z działalności

Sprawozdanie z działalności podpisują wyłącznie członkowie zarządu aktualnie pełniący funkcję. Podpisu nie składa osoba, której powierzono prowadzenie ksiąg rachunkowych. Zaleca się przy tym, by sprawozdanie z działalności podpisywać w tym samym dniu, w którym sporządzono sprawozdanie finansowe. Choć trzeba przyznać, że w praktyce ten termin rzadko jest przestrzegany.

Co ważne, przy podpisywaniu sprawozdania z działalności można również skorzystać z uproszczenia w postaci oświadczeń na analogicznych zasadach dotyczących sprawozdania finansowego. Z tą różnicą że w oświadczeniu nie umieszcza się informacji o dacie i godzinie podpisu osoby, której powierzono prowadzenie ksiąg rachunkowych (ponieważ nie podpisuje ona sprawozdania z działalności).

Oświadczenie członka zarządu powinno wyraźnie wskazywać sprawozdanie, którego dotyczy. Skoro w tym wypadku brak podpisu osoby, której powierzono prowadzenie ksiąg rachunkowych, powstała wątpliwość za pomocą jakich innych jednoznacznych i trwałych kryteriów oznaczyć sprawozdanie z działalności.

Ustawa w tym zakresie ogranicza się do lakonicznego stwierdzenia, że przepisy dotyczące sprawozdań finansowych stosuje się odpowiednio. W praktyce wygląda to więc różnie. Najczęściej audytorzy doradzają, by sprawozdanie z działalności w pierwszej kolejności podpisał jeden z członków zarządu podpisem elektronicznym, a następnie by sporządzić oświadczenia pozostałych członków zarządu. Pojawiają się także nieoficjalne rekomendacje audytorów, by z daleko idącej ostrożności członek zarządu składający pierwszy podpis złożył kolejny, gdy już wszystkie oświadczenia zostaną prawidłowo podpisane. W naszej ocenie jednak taka praktyka wydaje się nader ostrożna. Na ten moment nie pojawiły się bardziej szczegółowe wytyczne Ministerstwa Finansów wyjaśniające te wątpliwości. Każdy przypadek należy więc rozpatrywać indywidualnie, z dużą ostrożnością i dobierać odpowiednie rozwiązania do zaistniałych okoliczności.

Ważne terminy

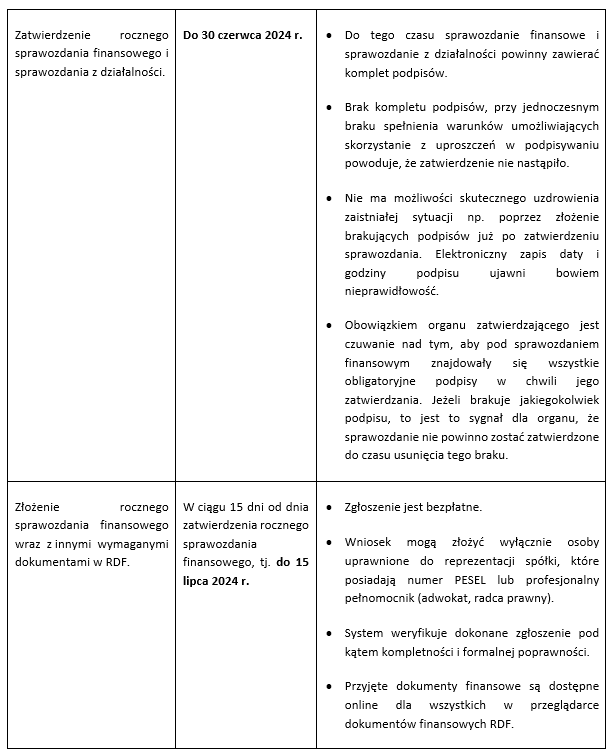

Poniższa tabela przedstawia najważniejsze czynności związane z zamknięciem i zatwierdzeniem roku obrotowego 2023 wraz z terminami, w których powinny zostać wykonane (gdy rok obrachunkowy pokrywa się z rokiem kalendarzowym – w pozostałych przypadkach niżej wskazane terminy liczone będą odpowiednio).

Elektronizacja sporządzania i składania sprawozdań finansowych docelowo ma ułatwić i przyspieszyć te procedury. Kolejne wprowadzane zmiany należy ocenić pozytywnie. Rezygnacja z konieczności podpisywania sprawozdań finansowych przez wszystkich członków zarządu kwalifikowanymi podpisami elektronicznymi w wielu przypadkach ułatwia spółkom wywiązywanie się z corocznego obowiązku sprawozdawczego. Wciąż jednak pozostają niewyjaśnione wątpliwości, które należałoby rozwiać chociażby za pomocą bardziej precyzyjnych wytycznych Ministerstwa Finansów. Na ten moment pozostaje obserwowanie kształtującej się praktyki. Warto także korzystać z doradztwa audytorów i profesjonalnych pełnomocników, którzy pomogą dostosować odpowiednie rozwiązania dla każdej spółki. Należy pamiętać, że na przedsiębiorców czyha więcej pułapek związanych z prawidłowym zamknięciem roku obrotowego, niż miało to miejsce w przypadku procedury papierowej. Wynika to między innymi z natury e-podpisów, których składanie następuje z automatycznym zapisem daty i godziny. Łatwo więc odtworzyć czas podjętych czynności związanych z zamknięciem roku obrotowego. Jeżeli nie będzie on zgodny z przepisami, może to doprowadzić do negatywnych konsekwencji dla spółki.

Autor

Autor