W biznesie istotne są relacje, jakie budujemy z naszymi kontrahentami. Okres przedświąteczny to doskonała okazja, żeby podziękować klientom za współpracę. W tym celu wielu przedsiębiorców decyduje się na przekazanie swoim klientom prezentów. Podejmując taką decyzję, warto mieć jednak na uwadze skutki takich przekazań.

Wartość i rodzaj przekazywanych prezentów może mieć wpływ na konsekwencje podatkowe w VAT.

Zakup prezentów dla kontrahenta – czy można odliczyć VAT?

Dla skorzystania z prawa do odliczenia VAT konieczne jest, aby ponoszone wydatki były związane z wykonywaniem czynności opodatkowanych. W praktyce przyjmuje się, że nakłady ponoszone na zakup prezentów dla kontrahentów – co do zasady – mają pośredni związek z takimi czynnościami. Uznaje się bowiem, że przekazywanie prezentów przyczynia się do podtrzymania relacji z kontrahentami, a w efekcie – do zwiększenia wartości generowanego obrotu (tak m.in. Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z 12 kwietnia 2023 r. nr 0114-KDIP1-1.4012.88.2023.2.MM oraz z 17 czerwca 2021 r. nr 0114-KDIP4-2.4012.143.2021.2.WH).

Co ważne, za wydatki, które mają związek z prowadzeniem działalności gospodarczej, skarbówka uznaje nabycie alkoholu w celu przekazania go kontrahentom w ramach prezentu. Oznacza to, że w takiej sytuacji podatnik ma możliwość odliczenia VAT z faktur dotyczących zakupu alkoholu.

Taki pogląd został zaprezentowany m.in. w interpretacji indywidualnej z 12 kwietnia 2023 r. nr 0114-KDIP1-1.4012.88.2023.2.MM oraz z 8 maja 2020 r. nr 0114-KDIP4-2.4012.41.2020.3.MC.

Czy trzeba naliczyć VAT?

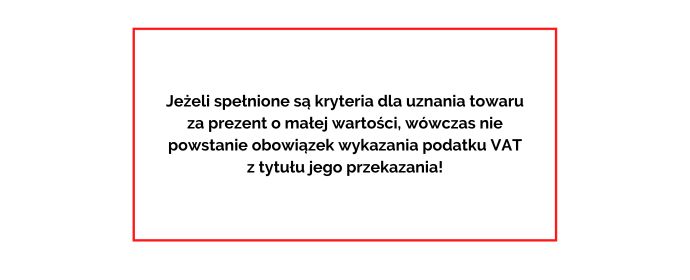

Nieodpłatne przekazanie prezentów (w tym alkoholu) może skutkować obowiązkiem naliczenia VAT, jeśli w związku z ich nabyciem podatnikowi przysługiwało prawo do odliczenia VAT.

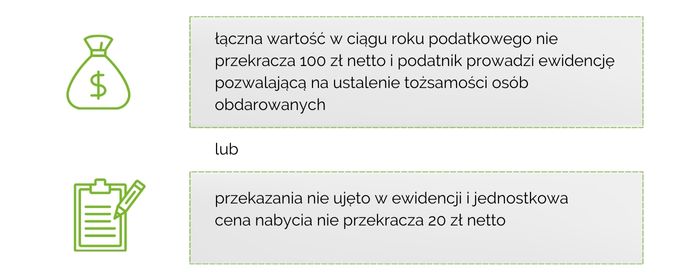

Wyjątek w tym zakresie stanowi przekazanie prezentów o małej wartości, tj. przekazanie przez podatnika jednej osobie towarów, których:

Istotne jest jednak, aby czynność ta była związana z prowadzoną działalnością gospodarczą.

Zdaniem eksperta

Wydaje się, że aktualnie praktyka w zakresie rozliczeń VAT związanych z przekazywaniem prezentów dla kontrahentów jest jednolita. Nie oznacza to jednak, że powinniśmy czuć się bezpieczni. Sposób interpretowania przepisów przez organy podatkowe często się zmienia. Nie możemy zatem wykluczyć, że za kilka lat organ podatkowy podczas kontroli stwierdzi, że przyjęty przez nas sposób rozliczania prezentów jest nieprawidłowy. To może doprowadzić do negatywnych konsekwencji, takich jak zaległość podatkowa, odsetki, sankcja.

W związku z tym, rekomendujemy potwierdzenie ewentualnych wątpliwości związanych z odliczeniem lub naliczeniem VAT od przekazywanych prezentów, w drodze własnej interpretacji indywidualnej.

Autor

Autor