Czy członka zarządu można uznać za podatnika VAT? Jeśli tak – jakie kryteria o tym decydują? Kwestię tę wyjaśnił Trybunał Sprawiedliwości Unii Europejskiej (TSUE) w wyroku z 21 grudnia 2023 r. w sprawie C-288/22.

Tło sprawy

Sprawa dotyczyła członka zarządu kilku spółek akcyjnych prawa luksemburskiego. Jego rola polega w szczególności na przyjmowaniu sprawozdań, omawianiu propozycji strategicznych, wyborze kierownictwa operacyjnego, rozwiązywaniu problemów związanych z rachunkami tych spółek i ich spółek zależnych, a także ryzyka, na jakie narażone są te spółki. Członek zarządu uczestniczy też m.in. w opracowywaniu decyzji dotyczących sprawozdań finansowych zainteresowanych spółek.

Otrzymuje on wynagrodzenie od zysku osiągniętego przez spółki w których pełnił wspomnianą funkcję. Wynagrodzenie to jest ustalane w formie stałej, zryczałtowanej kwoty, a niekiedy także jako procent od zysku.

Stanowisko organów podatkowych

Organy podatkowe w Luksemburgu uznały, że otrzymywane przez członka zarządu wynagrodzenie podlega opodatkowaniu VAT. Nie zgadzając się ze stanowiskiem organów podatkowych, członek zarządu wniósł o uchylenie tej decyzji do sądu.

Luksemburski sąd zawiesił postępowanie i skierował do TSUE pytania prejudycjalne.

Rozstrzygnięcie TSUE

Prowadzenie działalności gospodarczej

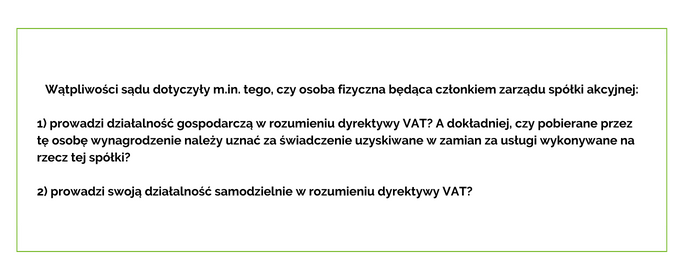

TSUE uznał, że członek zarządu prowadzi działalność gospodarczą w myśl Dyrektywy VAT, jeśli:

TSUE zauważył przy tym, że członek zarządu może być podatnikiem VAT nie tylko wówczas, gdy jego wynagrodzenie jest ustalone ryczałtowo. W takim ujęciu, wynagrodzenie to może być ustalane także procentowo, w zależności od zysku. Jednak w przypadku braku zysku lub jego minimalnej wysokości niezbędna jest analiza, czy istnieje możliwość przyznania wynagrodzenia w kwocie obiektywnie odpowiadającej usłudze świadczonej przez członka zarządu.

TSUE podkreślił także, że powołanie osoby fizycznej na funkcję członka zarządu spółki akcyjnej na odnawialną kadencję – trwającą maksymalnie sześć lat – nadaje działalności takiego członka charakter stały.

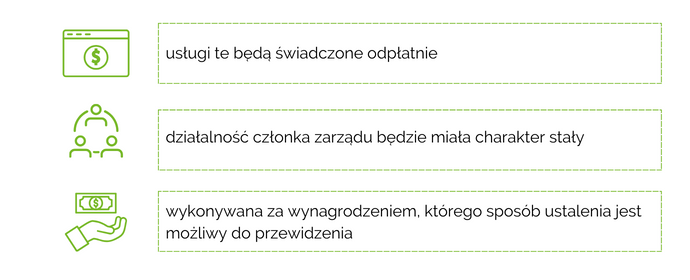

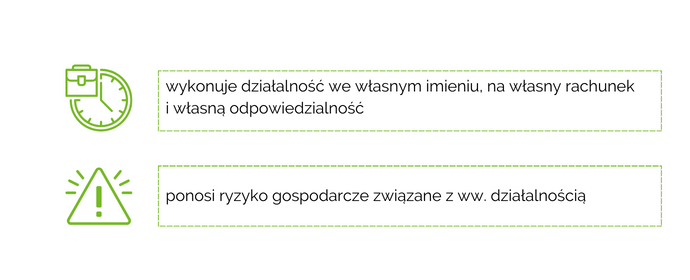

Wykonywanie działalności w sposób samodzielny

W odniesieniu do tego, czy działalność jest prowadzona w sposób samodzielny, TSUE wskazał, że w tym zakresie należy przeanalizować czy członek zarządu:

W rozpatrywanej sprawie TSUE uznał, że członek zarządu swobodnie organizuje sposób wykonywania swojej pracy, sam otrzymuje świadczenia stanowiące jego dochody, działa we własnym imieniu i nie podlega stosunkowi podporządkowania hierarchicznego. Z drugiej strony, TSUE stwierdził, że członek zarządu nie działa we własnym imieniu ani na własną odpowiedzialność i nie ponosi ryzyka gospodarczego związanego ze swoją działalnością.

Wobec tego, Trybunał orzekł, że członek zarządu nie prowadził swojej działalności w sposób samodzielny. Oznacza to, że otrzymywane przez niego wynagrodzenie nie podlega opodatkowaniu VAT.

Wnioski z wyroku

Powyższy wyrok dotyczył członka zarządu luksemburskiej spółki, jednak jest on istotny także dla polskich podmiotów. Na gruncie krajowym również występują bowiem spory dotyczące opodatkowania VAT wynagrodzenia członków zarządu (pisaliśmy o tym we wpisie Spółka nie zawsze może odliczyć VAT z faktury wystawionej przez członka zarządu).

Wyrok TSUE, co do zasady, wpisuje się w dotychczasową praktykę krajowych sądów administracyjnych, opierających się na analogicznych kryteriach oceny. W omawianym wyroku, TSUE zwrócił jednak szczególną uwagę na kwestię samodzielności prowadzonej działalności gospodarczej. Zdaniem TSUE, o ile bowiem członek zarządu nie ponosi własnego ryzyka gospodarczego i osobistej odpowiedzialności – jego wynagrodzenie nie będzie opodatkowane VAT.

Spółki i członkowie zarządu powinni dokonywać indywidualnej analizy swojej działalności w ramach pełnionej funkcji. Ocena ta, powinna być jednak dokonana ze szczególną uwagą skierowaną na kwestię samodzielności wykonywanych działań. Nieuważność w tym zakresie, może okazać się bolesna w skutkach.

Autor

Autor