Utworzenie fundacji rodzinnej nie podlega klauzuli przeciw unikaniu opodatkowania. Tak wynika z opinii zabezpieczającej wydanej przez Szefa Krajowej Administracji Skarbowej.

Tło sprawy

Z wnioskiem o wydanie opinii zabezpieczającej w zakresie fundacji rodzinnych wystąpili małżonkowie, którzy planują zabezpieczyć przekazanie swojego majątku dzieciom i wnukom. W tym celu zamierzali utworzyć fundację rodzinną, która przejęłaby zgromadzony przez nich majątek (w postaci udziałów i akcji w spółkach operacyjnych).

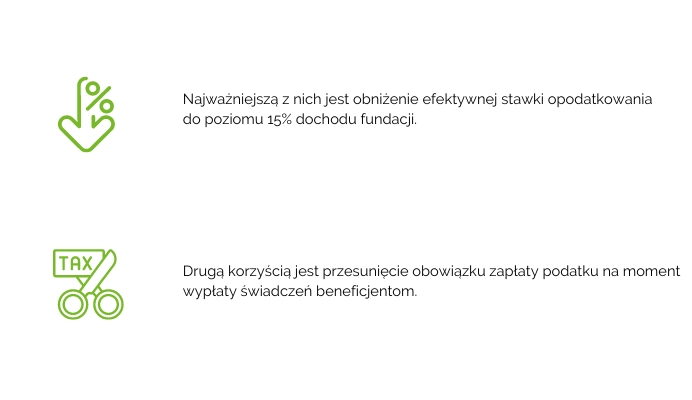

Oprócz kwestii związanych z zarzadzaniem majątkiem i sukcesją, założenie fundacji rodzinnej może wiązać się z licznymi korzyściami podatkowymi (Jakimi? O tym więcej tutaj).

W związku z tym istnieją obawy, czy fiskus może uznać prowadzenie działalności za pomocą fundacji rodzinnej za działanie sztuczne i formę unikania opodatkowania. Obawy te są niezwykle istotne, ponieważ ewentualne zastosowanie klauzuli przeciwko unikania opodatkowania wiązałoby się z odebraniem preferencji podatkowych wspomnianych powyżej.

Zdaniem Szefa KAS

W opinii zabezpieczającej z 21 grudnia 2023 r. nr DKP3.8082.5.2023 Szef KAS uznał, że utworzenie fundacji rodzinnej nie jest czynnością sztuczną, która podlegałaby pod klauzulę o unikaniu opodatkowania.

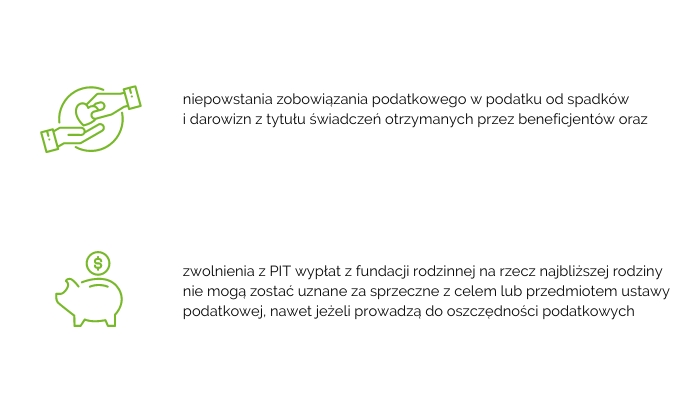

Zdaniem Szefa KAS, uzyskane dzięki fundacji rodzinnej korzyści podatkowe w postaci:

Wnioski

Omawiana opinia to ważny głos w dyskusji na temat ryzyk związanych z zakładaniem fundacji rodzinnych. Pozwala ona wnioskować, że organy podatkowe nie zamierzają kwestionować korzyści osiąganych w związku z wykorzystaniem fundacji rodzinnych.

Stan ten czyni fundacje rodzinne jeszcze bardziej atrakcyjnymi formami lokowania i zarządzania majątkiem.

Niemniej, przed założeniem fundacji zalecamy dokonanie analizy głównych założeń jej działania, źródeł dochodu i modelu dystrybucji świadczeń do beneficjentów. Szczególnie istotne może być też określenie celu i sposobu działania fundacji rodzinnej. Czasami warto też podjąć różnego rodzaju czynności przygotowawcze, skonsultować własne zamierzenia i wyobrażenia dotyczące planowanego działania fundacji rodzinnej nie tylko z doradcami ale i z potencjalnymi organami czy beneficjentami tej fundacji.

Tak by dobrodziejstwa związane z wykorzystaniem fundacji rodzinnej wykorzystać we właściwy sposób, przy zachowaniu bezpieczeństwa prawnego i podatkowego dla fundatorów, beneficjentów i samej fundacji.

Osoby zainteresowane tym tematem zapraszamy do kontaktu ze specjalistami Sendero Tax & Legal.

Autor

Autor